Todo indica que esta primavera, #Apple anunciará su plataforma de contenidos en streaming al estilo #Netflix. Hace tiempo que las evidencias son claras en esta dirección: Apple ha cerrado con Oprah Winfrey un show, una serie dramática con Reese Witherspoon y Jennifer Aniston, entre otras muchas producciones que parece tener en ejecución. Ha invertido mucho dinero para crear contenido exclusivo para su plataforma. Cuando Apple decide entrar en un negocio, lo hace a lo grande con recursos suficientes para poder ser un operador relevante. En unas semanas saldremos de dudas.

Apple se unirá a Netflix, HBO, Rakuten, Amazon Video, YouTube, el recién lanzado Dazn , Movistar+ y en un futuro próximo Disney en la competencia por el salón de tu casa. Recuerdo los inicios de la televisión de pago en España con Canal+ a mediados de los 90’s. La guerra comercial con Via Digital de Telefónica que fue un despilfarro de recursos para ambos, hasta que en el 2003 cansados de perder dinero y de no ser capaces de crecer, ambas plataformas decidieron fusionarse en Digital+. Una de las causas de este despilfarro es la compra de contenidos a precios irracionales. Ya entonces el contenido era el imán para atraer nuevos usuarios. Y cuando hablamos de contenidos, nos referimos al fútbol.

La semana pasada #Spotify nos sorprendió con el anuncio de la compra de dos de los servicios de podcast más populares: Gimlet Media productora de reconocidos podcast como ‘Reply All’, ‘StartUp’ y ‘The Nod, y Anchor, un conjunto de utilidades para poder producir y monetizar tus propios podcasts de forma fácil e intuitiva. Este anuncio ha coincidido con la publicación de los resultados trimestrales del 4Q 2018 que han supuesto los primeros beneficios de la compañía en su historia. Concretamente $94 Mio para una facturación de casi $1.500 Mio. Además la compañía genera cash flow positivo de forma recurrente. Sin duda ha sido una semana importante para Spotify que me atrevo a vaticinar, supondrá un punto de inflexión para el futuro de la compañía.

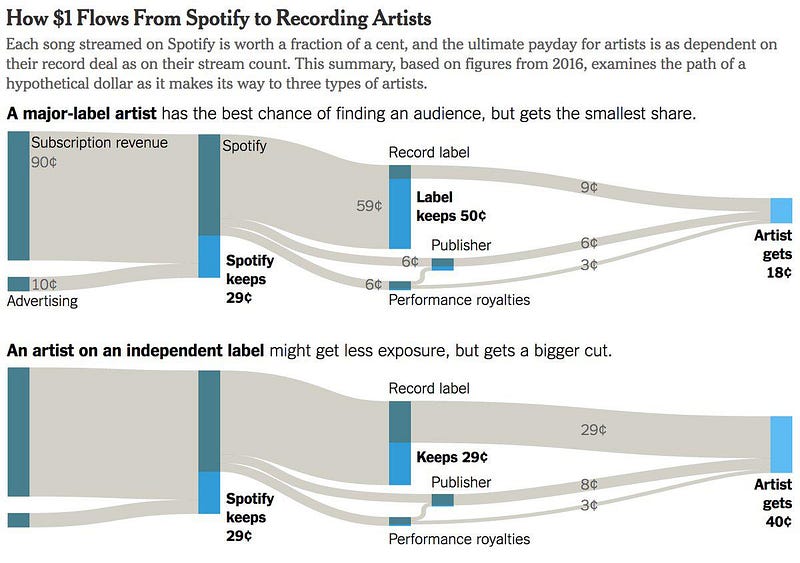

El modelo de Spotify tiene un problema implícito al sector en el que opera: crea mucho valor pero apenas lo captura. La compañía ha crecido de forma sostenible durante los últimos años, hasta llegar a tener más de 200 millones de usuarios de los cuales 96 millones son suscriptores de pago. Casi el 50% de los usuarios pagan una suscripción mensual. No hay ratios similares en ningún otro modelo freemium. Un éxito sin precedentes, que no se ha traducido en beneficios hasta la fecha. Spotify es un gran producto pero no es un buen negocio. Su problema es similar al de otras plataforma de streaming de contenidos como Netflix: el poseedor de los derechos de estos contenidos es el que captura gran parte del valor. En el caso de Spotify son las majors de la música como Sony Music, Universal Music o Warner Music Group. En el siguiente gráfico se visualiza este problema.

Fuente:

Fuente: